早ければ早いほど得する相続税対策

実は、相談等により財産を取得した人が、その被相続人(亡くなられた方)から生前に贈与を受けていた場合には、その贈与を受けた財産には相続税が課税されます。但し過去に贈与を受けた財産の全てに相続税が課税される訳ではなく、その被相続人が亡くなった日からさかのぼって3年以内に贈与を受けた財産だけが相続税の課税対象となります。

ケース事例を参考にして頂くと、よりわかりやすいかと思い、下部に、毎年100万円ずつ

「5年前」からと「3年前」から贈与した場合の2つのケースを記載しています。

ぜひ、ご覧になられてください。

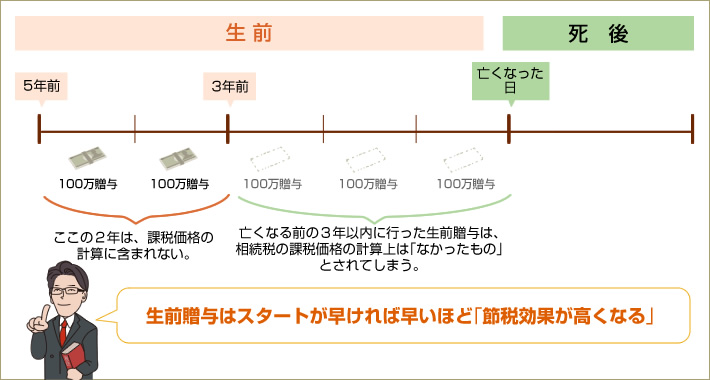

1億円の財産を所有している人が毎年100万円ずつ「5年前」から贈与した場合と「3年前」から贈与した場合

![]()

亡くなる「5年前」から生前贈与を開始した場合

1.5年後に実際に残っている財産 1億円-100万円×5年=9,500万円

2.「1」に加算される金額 100万円×3年分=300万円

3.相続税の課税価格 「1」+「2」=9,800万円

![]()

亡くなる「3年前」から生前贈与を開始した場合

1.3年後に実際に残っている財産 1億円-100万円×3年=9,700万円

2.「1」に加算される金額 100万円×3年分=300万円

3.相続税の課税価格 「1」+「2」=1億円

つまり「ケース1」「ケース2」ともに、3年以内に行った生前贈与は、相続税の課税価格の計算上は「なかったもの」とされています。

しかし、3年より前に行われた贈与((ケース1)の場合は4年前の100万円、5年前の

100万円)については、課税価格の計算に含まれないことになるため、相続税対策として

生前贈与を行うのであれば、より早く贈与をスタートした方が「お得」といえます。

国の狙いは「相続税回避の防止」

余談ですが、この制度の目的は「相続税回避の防止」です。

例えば、贈与税の基礎控除額である110万円以下の贈与を長期間にわたって繰り返し行えば、

贈与税はかからず、また、相続財産も減少することで相続税も減少していくことになります。

そこで、国は、このような制度を設けて、死亡前3年以内の贈与財産には相続税を課すこととしたのです。

※ただし、死亡前3年以内の贈与であっても、もともと贈与税が課税されない財産(注2)については、相続税の課税価格に加算する必要はありません。

※なお、その加算された贈与財産に対して既に贈与税を支払っている場合には、贈与税と相続税が二重で課税されてしまうため、その加算された贈与財産に対する贈与税の額は、加算された人の相続税額から控除されることになります。

当法人では、遺言や生前贈与のサポートなど、相続にかかることすべてをサポートしております。

どのようなことも、まずは、お話をお聞かせて頂くことから始まりますので、ぜひこの機会に出張相談をご利用ください。

後日、突然家に訪問して契約をお願いしたり、しつこく電話をかけるといったことは一切いたしませんので、お気軽にご相談、お問い合わせください。