相続税はできるだけ少なくしたい

残された家族が払わなければならない相続税を少しでも安くしたい。

自分が長年築きあげた財産や先祖代々引き継いできた財産を相続税の支払いのために失いたくない。

そんな多くのご相談から、みやざき相続相談センターでは、豊富な知識と経験で、ご相談者様のお悩みを解決いたします。

ここでは、相続税を少なくするためのポイントをいくつかご紹介致します。

1.財産の評価(課税価格)を引き下げる

現金や預金については、その残高がそのまま評価額となりますが、例えばその所有している現預金1億円で不動産を購入した途端、その不動産の相続税計算上の評価額は1億円を大きく下回ります。

具体的には、土地の場合は、8,000万円程度(約8割)まで、建物に至っては6,000万円程度

(約6割)まで評価が下がる可能性があります。また、不動産はその利用状況によっても評価の計算方法が異なり、自分が使っている場合より他人に貸している場合の方が評価が下がります。

この評価計算上のルールを利用すると、以下のような相続税対策が考えられます。

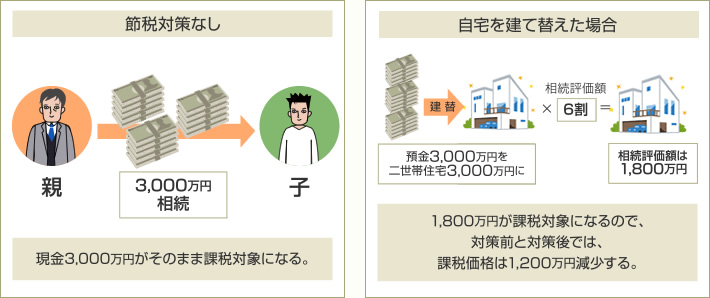

1−1:自宅を建て替えることで評価額下げる方法

【解説】

古くなった自宅を建て替え、子供にその自宅を相続させるという方法です。

例えば、二世帯住宅を3,000万円で建築した場合、その建物の評価額は1,800万円程度になります。親がその建築資金を全額負担すれば、3,000万円の財産(現預金)が減り、1,800万円の

財産(建物)が増えることとなるため、課税価格は1,200万円減少します。

また、二世帯住宅に同居していた子供がその住宅を相続した場合には、土地の一定部分について、更に課税価格を減額できる特例もあるため、親が現預金3,000万円を子供に相続させて、子供がその3,000万円で自宅を建築するより、相続税の節税という面では大きな効果があります。

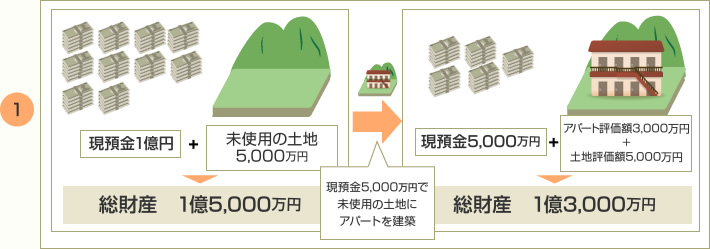

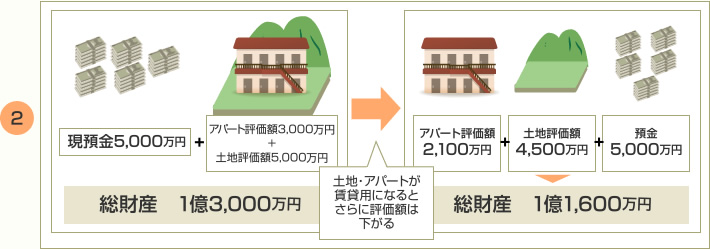

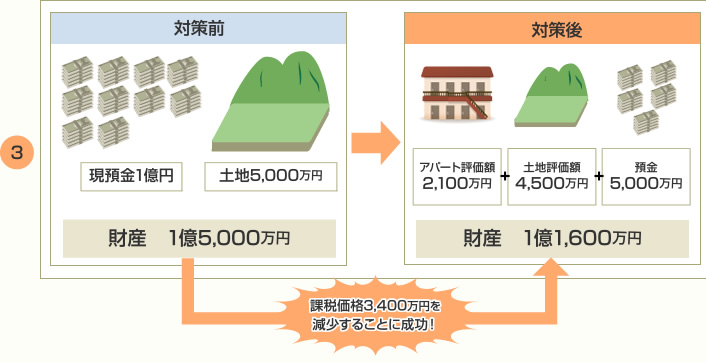

1−2:未利用の土地に賃貸アパートを建築して評価額を下げる方法

1億円の現預金と評価額が5,000万円の未利用の土地をお持ちの方が、自己資金で5,000万円の

賃貸アパートを建築した場合、上記(1)と同じく、まず、5,000万円の財産(現預金)が減り、

3,000万円の財産(建物)が増えることになります。

更に土地・建物は賃貸用となるため、仮にその賃貸アパートの入居率が100%の場合には、

土地の評価額は5,000万円から4,500万円程度に、建物の評価額は3,000万円から

2,100万円まで減少します。

その結果、課税価格は、この対策前の1億5000万円(現預金1億円+土地5,000万円)から、

対策後の1億1,600万円(現預金5,000万円(1億円-5,000万円)+土地4,500万円+

建物2,100万円)まで、3,400万円も減少します。

注意事項

このように相続税の節税効果は大きいのですが、アパート経営には様々なリスク(空室が続くなど)も伴いますので、

相続税対策で賃貸アパートを建築する際には、十分検討を行う必要があります。

2.相続税の非課税制度を活用する

相続税の計算上、次のような財産には相続税がかかりません。

①日常礼拝している墓地や仏壇・仏具など(投資目的や商品として所有しているものを除く

②相続人が受け取った死亡保険金のうち、一定部分の金額

③相続人が受け取った被相続人の死亡に伴う退職金うち、一定部分の金額

④相続税の申告期限までに国等に寄附したもの

⑤その他

上記より、以下のような相続税対策が考えられます。

(1)①より、お墓や仏壇等は生きているうちに買っておく(必要であれば)

(2)②より、相続人を受取人とする生命保険に加入しておく

(3)③より、小規模企業共済への加入資格がある方(注※)は加入しておく

※(注)個人事業を営んでいる方や会社の役員のうち、一定の条件を満たす人。

3.生前贈与を活用する

生前贈与により、相続財産を少しでも減らしておくことは、相続税対策になります。

(1)早目に生前贈与(暦年贈与)を開始する

所有している財産の額によっては、年間110万円以内の贈与(贈与税のかからない贈与)

ではなく、あえて贈与税を支払って贈与を行ったほうが、結果的に節税になることもあります。

(2)贈与税の非課税制度を用いて贈与する

贈与税の非課税税度(直系尊属からの住宅取得等資金や教育資金の贈与)を用いて贈与を行えば、非課税限度額までの金額には贈与税がかからず、また、贈与の時期にかかわらず、将来的に

相続税が課税されることもないため、相続税対策としては大変有効です。

(3)贈与税の配偶者控除制度を用いて贈与する

贈与税の配偶者控除制度とは、婚姻期間が20年以上の夫婦間で居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、その贈与財産の価額のうち、2,000万円までの部分については贈与税がかからないという特例です。

上記(2)と同じく、贈与の時期にかかわらず、将来的に相続税が課税されることもないため、

相続税対策としては大変有効です。ただし、贈与者より先に受贈者(財産をもらった人)が亡くなるというリスクもあるため、この制度を用いて贈与を行う場合には注意が必要です。

当法人では、遺言や生前贈与のサポートなど、相続にかかることすべてをサポートしております。

どのようなことも、まずは、お話をお聞かせて頂くことから始まりますので、ぜひこの機会に出張相談をご利用ください。

後日、突然家に訪問して契約をお願いしたり、しつこく電話をかけるといったことは一切いたしませんので、お気軽にご相談、お問い合わせください。